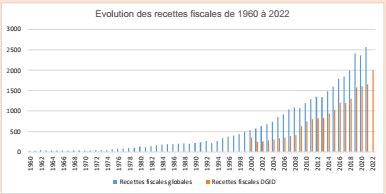

En quarante années d’exercices budgétaires c’est-à-dire de 1960 à 2000, les recettes budgétaires du Sénégal sont passées de 16,08 mds à 536,8 mds toutes régies confondues. En 1960, les recettes fiscales intérieures mobilisées étaient de 7,06 mds. Celles-ci ont progressé pour atteindre 355,9 mds en 2000.

En termes d’évolution, la décennie soixante-dix a été marquée par une forte croissance des recettes fiscales (avec un pic en 1980). Au cours des décennies quatre-vingt et quatre-vingt-dix, les recettes ont continué leur progression mais à un rythme plus faible

Il faut attendre les années 2000 pour voir l’effort d’amélioration des recettes budgétaires du Sénégal se confirmer. En effet, les recettes budgétaires suivies par le service des Impôts et des domaines ont plus que quintuplé (multiplié par 5,62) en vingt-deux-ans, passant de 355,9 milliards en 2000 à 2065,3 milliards en 2022.

Dans l’analyse de la trajectoire des recettes mobilisées par la DGID, un fait marquant est à noter : depuis 1960, il a fallu attendre l’année 2015 pour franchir le cap des 1000 mds de recettes collectées. Dans le même temps, la DGID, en dépassant cette année la barre de 2000 mds de recettes, réalise, en seulement sept ans, l’équivalent de cinquante-cinq (55) exercices budgétaires (1960 à 2015).

Plus généralement, cette bonne dynamique entamée depuis l’an 2000 peut être analysée suivant quatre grandes périodes.

- Entre 2000 et 2008, la progression moyenne des recettes recouvrées par la DGID est de 8 %. Sur la même période, la part des recettes de la DGID tournait autour de 38%. Cette tendance haussière des recettes fiscales intérieures fait suite aux retombées positives des différentes réformes initiées après la dévaluation du franc CFA en 1994 notamment une simplification de la fiscalité, un élargissement de l’assiette fiscale par le retrait ou la révision de toutes les conventions prévoyant des exonérations, des protections ou des avantages particuliers à certaines entreprises.

- L’année 2009 est une période charnière qui coïncide avec le transfert du recouvrement des impôts directs d’État de la Direction générale de la Comptabilité publique et du Trésor à la DGID. Ce transfert a permis à la DGID de consolider sa position de première pourvoyeuse de recettes dans le budget de l’État. Sa part dans les recettes budgétaires est mécaniquement passée d’une moyenne sur la décennie précédente de 38% à 56% à la fin de l’année 2009. Entre 2008 et 2009, ses réalisations ont bondi de 56%.

- Entre 2011 et 2013, la progression moyenne des recettes recouvrées par la DGID est de 3,5%. Ainsi d’un taux de 7,6% en 2011, la progression des recettes de la DGID a marqué le pas pour tomber à 1,8% en 2012 et 0,9% en 2013. Entre 2011 et 2012, ce ralentissement peut être associé aux conséquences économiques du choc sur les prix des matières premières (2008-2009) ainsi que les tensions de la période préélectorale. Pour l’année 2013, les difficultés notées sont imputables à la suppression du précompte de TVA pour les grandes entreprises et la baisse de l’IR consacrée par la réforme du CGI de 2012.

- Depuis 2013, les recettes budgétaires recouvrées par la DGID ont repris la voie du dynamisme avec une augmentation moyenne de 11%. Il est aussi remarquable de constater que malgré les allègements fiscaux successifs opérés au cours de cette période, le rendement budgétaire de la fiscalité ne faiblit pas, au contraire il s’accroit. Sur la période 2013 à 2019, la DGID a pleinement capitalisé les retombées positives de la réforme du CGI et de la croissance économique retrouvée depuis la mise en œuvre du PSE en 2014.Ø

Cet élan a été ralenti entre 2020 et 2021 par les effets de la crise de la pandémie à COVID -19. Toutefois, profitant

de la résilience exceptionnelle dont a fait preuve l’économie sénégalaise face à cette crise, la DGID a maintenu une progression de ses recettes de 2% et 3% respectivement.

Par-delà l’augmentation des recettes constatées depuis 2000, les performances de la DGID peuvent également s’analyser sous l’angle du taux de pression fiscale1 étant donné qu’elle génère environ 60% des recettes de l’État.

Partant de ce postulat, il a été constaté qu’au cours de l’année 2021, le taux de pression fiscale est ressorti à 16,9% du PIB contre un taux de 16,7% observé un an auparavant. En 2022, il est attendu aux alentours de 18,1% et projeté à 18,3% en 2023.

Le taux de pression fiscale poursuit ainsi sa progression pour retrouver son niveau d’avant « rebasing »2. En effet, depuis le changement de méthode comptable, le PIB du Sénégal a fait un bond de 29,4%. Cela a incidemment baissé le taux de pression fiscale à 15,2 % (2015), 15,9 % (2016), 15,2 % (2017), 15,2% (2018), 15,3% (2019).

Avant le changement de base, le taux de pression fiscale du Séné- gal oscillait autour de 17% entre 2012 et 2018.

Au plan communautaire, le Sénégal demeure, malgré les effets du « rebasing », le bon élève de l’UE- MOA sur la période 2001-2021. Il affiche ainsi le taux moyen de pression fiscale de 15,6%. Le plus élevé de l’Union. Il est suivi du Togo (14,1%), du Mali (13,5%) et du Burkina (13,1%). Sur la même période, la moyenne de l’UEMOA est de 13,5%.

Selon les statistiques de l’OCDE, en 2019, le taux de pression fiscale au Sénégal est au-dessus de la moyenne (14,8%) des 31 pays africains retenus dans le rapport sur les Statistiques des recettes publiques en Afrique.

Par contre, il est un peu plus faible que la moyenne des pays de l’Amérique latine et des Caraïbes (18,7 %) et de l’Asie-Pacifique (18,7%).

S’il est évident que ces performances budgétaires sont le fruit d’un environnement macroéconomique favorable, il est aussi clair qu’elles tirent aussi leur source d’une politique fiscale avisée et pilotée avec succès par la DGID.

Cette trajectoire haussière de mobilisation de recettes repose également sur une stratégie cohérente mise en œuvre par la DGID et qui s’articule autour du renforcement des capacités de l’administration fiscale.

Youssou NDIAYE